Cuando una persona descubre que su cuenta ha sido embargada, es habitual que aparezca una mezcla de preocupación e incertidumbre. El impacto económico puede sentirse de inmediato, especialmente cuando se trata de ingresos destinados a gastos esenciales como alimentación, vivienda o suministros. La gestión de una cuenta embargada no siempre es intuitiva y muchas veces las notificaciones bancarias no explican con claridad qué parte del saldo está retenida, qué cantidad sigue disponible o cómo afecta el embargo a los movimientos habituales de la cuenta.

Desde Bravo te traemos una guía completa para comprender en qué circunstancias es posible sacar dinero de una cuenta embargada, qué ocurre cuando el banco bloquea nuevos ingresos y cómo actuar si consideras que no se ha respetado tu mínimo inembargable. Nuestro propósito es acompañarte con información práctica y fiable, ayudarte a identificar tus derechos y darte las herramientas necesarias para afrontar este proceso con más tranquilidad y mejores decisiones financieras.

Qué es una cuenta embargada y cómo funciona el embargo bancario

Un embargo bancario es un procedimiento legal que permite a una autoridad -ya sea judicial o administrativa- exigir a un banco que bloquee parte del saldo disponible de una cuenta para liquidar una deuda pendiente. Este proceso no implica que el dinero desaparezca ni que la cuenta quede inutilizada: simplemente se congela una cantidad concreta hasta cubrir el importe adeudado.

Embargo judicial vs. embargo administrativo

No todos los embargos funcionan igual ni proceden del mismo tipo de autoridad. Es fundamental distinguir entre:

- Embargo judicial: Se ordena desde un juzgado en el marco de un procedimiento civil, penal o de ejecución de sentencia. El juez determina la cuantía que debe bloquearse y el banco la ejecuta sin posibilidad de negociación.

- Embargo administrativo: Lo ordenan organismos como la Agencia Tributaria, la Seguridad Social o los ayuntamientos. Estas entidades tienen capacidad para ejecutar directamente un embargo sin necesidad de acudir previamente a un juez, lo que suele hacer el proceso más rápido.

Cómo se ejecuta el embargo paso a paso

Aunque cada caso tiene sus particularidades, el proceso general suele desarrollarse de la siguiente manera:

- La autoridad competente emite una orden de embargo.

- La orden llega al banco, que está legalmente obligado a cumplirla.

- La entidad bloquea el importe indicado, congelándolo de forma inmediata.

- El banco notifica al cliente, informando del origen del embargo y del importe retenido.

Es importante recordar que el banco no tiene poder de decisión sobre el embargo: no valora si es correcto, adecuado o justo. Su única función es ejecutar la instrucción recibida y comunicar al usuario lo ocurrido. Por eso, cualquier reclamación o revisión debe dirigirse a la autoridad que ordenó la medida, no a la entidad bancaria.

Cuánto dinero se puede sacar de una cuenta embargada

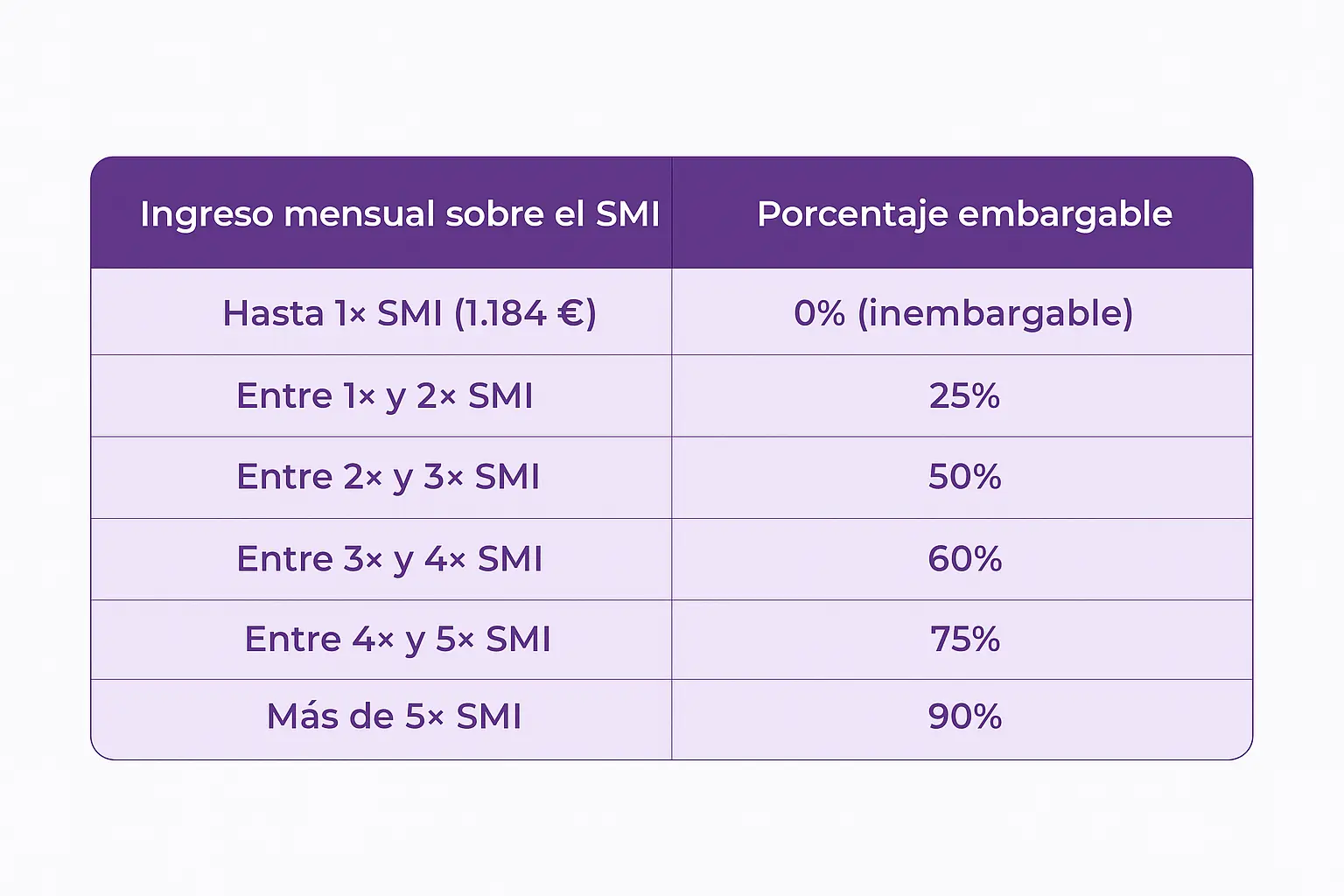

La cantidad que puede retirarse de una cuenta embargada depende del funcionamiento del mínimo inembargable, una protección legal que garantiza que la persona conserve una parte de sus ingresos para cubrir necesidades básicas. Este límite está regulado por el artículo 607 de la Ley de Enjuiciamiento Civil y equivale al Salario Mínimo Interprofesional (SMI), que en 2025 se sitúa en 1.184 euros mensuales. Todo ingreso salarial, pensión o prestación que no supere esa cifra no puede embargarse.

En la práctica, esto significa que:

- Si tus ingresos no superan el SMI, esa cantidad es completamente inembargable.

- Si superan los 1.184 €, solo puede embargarse la parte que excede ese mínimo, aplicando los porcentajes establecidos por la ley.

Tramos de embargo según el SMI:

Ejemplo para entenderlo mejor:

Imagina que recibes una nómina mensual de 1.500 euros ingresada en una cuenta embargada:

- Primeros 1.184 € (inembargables)

- Exceso: 316 €.

- De esos 316 €, solo se puede embargar el 25 %, que son 79 € aproximadamente.

En este caso, aunque tu cuenta esté embargada, deberías poder disponer de unos 1.421 €.

Si recibes tu nómina en una cuenta embargada, solo pueden bloquear la parte que legalmente puede embargarse. El resto debe estar disponible para retirarlo sin problema. Si observas un bloqueo mayor al permitido, es importante reclamar.

Qué pasa si ingreso dinero en una cuenta embargada

El tratamiento de ese importe depende de su origen y de si sigue existiendo deuda pendiente. La normativa permite que determinados ingresos queden protegidos, mientras que otros pueden ser retenidos total o parcialmente.

El comportamiento del banco varía según el tipo de ingreso:

- Ingresos salariales: Si el dinero proviene de una nómina o pensión, debe aplicarse el mínimo inembargable. Solo la parte que supera esa cantidad puede ser retenida.

- Transferencias familiares, ahorros o ingresos no salariales: Pueden ser retenidos íntegramente mientras exista deuda, ya que no están protegidos por la normativa del artículo 607 de la LEC.

- Prestaciones o ayudas sociales: Algunas están protegidas frente al embargo, pero no todas. Es necesario revisar la naturaleza de cada ayuda para determinar si puede retenerse.

Retenciones temporales del banco

Algunas entidades aplican una retención preventiva sobre el ingreso hasta recibir instrucciones de la autoridad que ordenó el embargo. Este bloqueo suele ser temporal, pero puede impedir el acceso inmediato al dinero. Si el ingreso es salarial o procede de una pensión, puedes solicitar que se respete tu mínimo inembargable y se libere la parte protegida.

Me han retenido dinero de mi cuenta por embargo: qué hacer paso a paso

Cuando una entidad bloquea parte del saldo para ejecutar un embargo, es fundamental seguir un proceso claro para comprobar si la retención es correcta y actuar en caso de que exista algún error. A continuación se detalla una guía práctica con los pasos que conviene seguir desde el primer momento.

Paso 1: Solicita detalles del embargo al banco

Pide a tu entidad información básica: importe retenido, fecha de la orden y organismo que ha solicitado la ejecución. Esto te permitirá identificar el origen y comprobar si la retención es correcta.

Paso 2: Comprueba si se ha respetado el mínimo inembargable

Si la retención afecta a una nómina, pensión o prestación, verifica que solo se haya retenido la parte embargable. En ocasiones se aplican retenciones superiores a las permitidas, especialmente cuando hay ingresos de distinta naturaleza.

Paso 3: Reúne la documentación necesaria

Ten preparados los justificantes que acrediten el origen del dinero: nómina, certificado de pensión, extractos bancarios o cualquier documento que demuestre de dónde procede el ingreso.

Paso 4: Presenta una reclamación

Cuando la retención es incorrecta, debes dirigirte al organismo que ordenó el embargo. En un embargo administrativo, la reclamación se presenta ante la Administración correspondiente; si es judicial, ante el juzgado. En ambos casos puedes solicitar la devolución de las cantidades retenidas indebidamente.

Paso 5: Realiza seguimiento del proceso

Las revisiones no siempre son inmediatas. Conserva los justificantes y haz seguimiento periódico de tu reclamación hasta recibir una resolución.