Llevo años trabajando con personas que sienten que su dinero rinde cada vez menos, incluso cuando sus ingresos no han cambiado. Y no es una simple percepción: es el efecto silencioso de la inflación. Desde fuera parece un dato macroeconómico más, un porcentaje que vemos repetirse en las noticias, pero desde dentro de la economía real de las familias, se vive como una tensión constante. En Bravo lo vemos cada día: la subida de precios no siempre se traduce en grandes decisiones financieras, sino en pequeños ajustes continuos que, acumulados, terminan desestabilizando presupuestos que antes funcionaban.

Según los últimos datos del Instituto Nacional de Estadística (INE), la inflación en España cerró 2025 en torno al 2,9%, mientras que la inflación subyacente, que refleja mejor el coste real del día a día, se situó alrededor del 2,6%. Puede parecer una diferencia pequeña, pero en la práctica significa que muchos gastos habituales siguen incrementando su valor de forma constante. De hecho, enero de 2026 ha arrancado con un nuevo paso hacia la normalización: un 2,4% que confirma la moderación de las tasas, aunque no borra el encarecimiento acumulado que las familias siguen notando en su presupuesto cotidiano.

¿Qué significa la inflación en tu día a día?

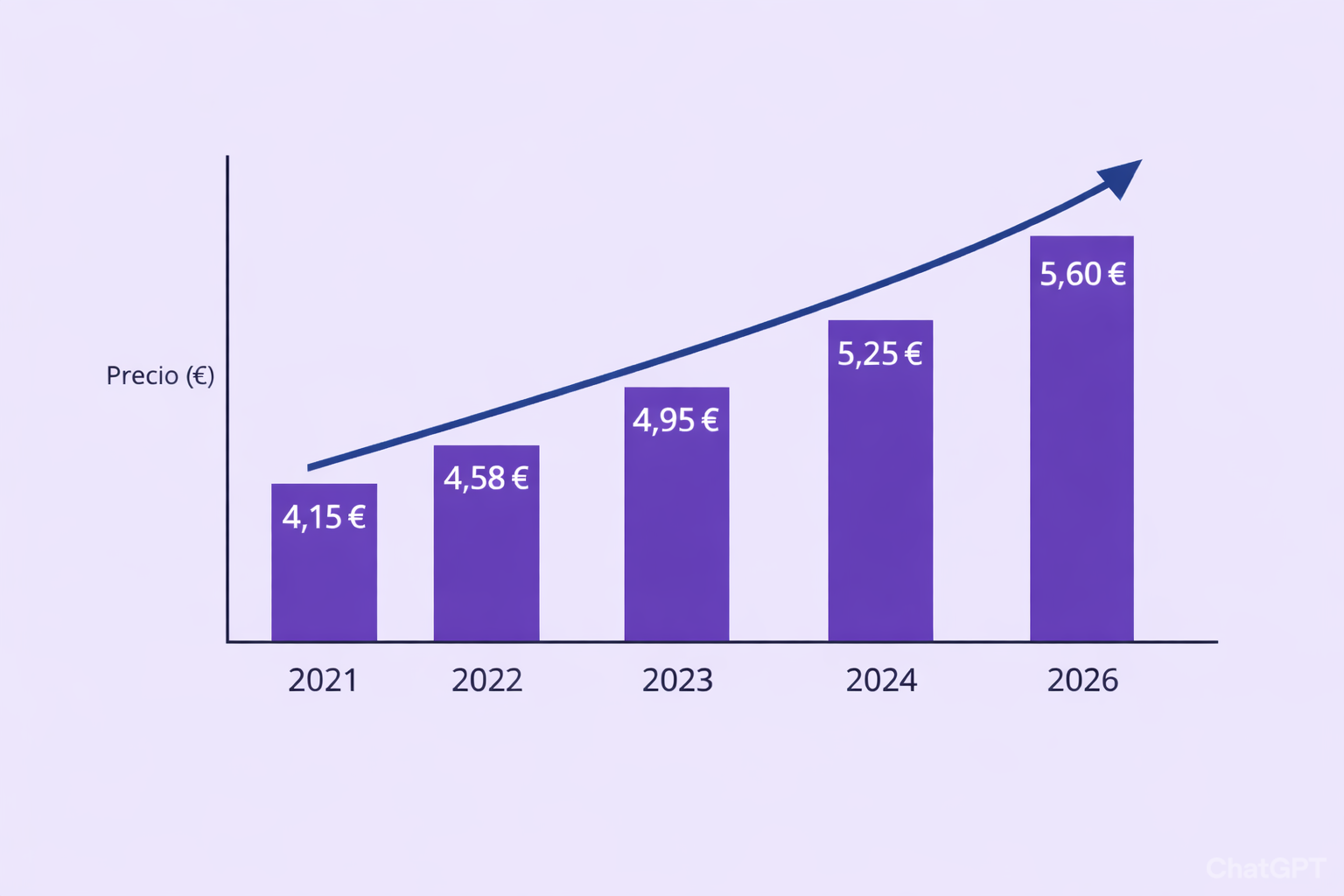

Pongamos un ejemplo que todos podemos entender al pasar por el mostrador: la Big Mac. Su precio no es solo el coste de dos rebanadas de carne y un poco de salsa especial; es un termómetro real de nuestra economía. Observa su evolución en España:

¿Qué nos dice esto? Este ejemplo ilustra perfectamente la inflación subyacente. Debemos evitar la conclusión simplista de que «la hamburguesa es más cara»; la realidad es que el valor de tu dinero se ha erosionado. El aumento en la factura de la luz de las cocinas, el transporte refrigerado de la carne y el ajuste de los salarios se traslada directamente al ticket final. En definitiva: el producto es el mismo, pero tu euro hoy tiene menos «fuerza» que hace cinco años.

Entendiendo que todo el dinero que ganas pierde valor frente a los ajustes de los precios, es aquí en donde empieza el problema. Lo que para algunos es un pequeño disgusto, para otros significa apretarse el cinturón y para otros acaba en una decisión que genera un problema mayor: endeudarse sin medida. Cuando el dinero no llega, se recurre a soluciones rápidas. Pagar a plazos, usar la tarjeta de crédito “solo este mes” o aplazar compras con fórmulas de compra ahora y paga después (BNPL, de lo que ya hablamos antes). No vamos a engañarnos: son recursos cómodos y sencillos. Compras lo que quieres sin complicarte y parece una salida fácil.

Pero esa comodidad puede convertirse en una trampa si no hay una planificación clara.

En pocas palabras: la inflación no sólo encarece los productos; también empuja a muchas personas a endeudarse casi sin darse cuenta. No hablo de grandes lujos, sino de gastos cotidianos: ropa, electrodomésticos, una reparación inesperada o simplemente la compra del supermercado. Ahí es donde la tensión financiera se cuela en la vida diaria, no como una decisión extraordinaria, sino como rutina.

La inflación no obliga a endeudarse, pero sí reduce el margen mensual. Y cuando el margen desaparece, el crédito deja de ser una opción excepcional para convertirse en una herramienta cotidiana. En economía a esto se le llama credit smoothing: usar financiación para amortiguar la pérdida de poder adquisitivo. El problema no es el recurso puntual al crédito, sino cuando esa solución temporal se convierte en rutina.

Y seamos claros: este es un tema cada vez más recurrente en los clientes que acuden a Bravo. El cambio es evidente. Atendemos a más personas con empleo estable que no han gastado por encima de sus posibilidades, sino que simplemente no han podido adaptar su economía a un entorno más caro. La deuda ya no siempre nace del exceso; muchas veces nace del desgaste. La inflación rara vez golpea de golpe: se filtra poco a poco, cuota a cuota, siempre acompañada de ese “yo puedo pagarlo”. Hasta que aparece un imprevisto, como un problema médico, una pérdida de empleo, y la estabilidad financiera se derrumba. Y es entonces cuando surge la duda: ¿en qué momento empezó realmente el problema? Precisamente ahí está su trampa: la inflación actúa de forma tan gradual que cuesta identificarla como origen.