Los fondos monetarios son uno de los instrumentos de inversión más conservadores del mercado. En esta guía que hemos preparado desde Bravo analizamos en profundidad cómo funcionan, cuándo convienen y qué señales indican que tu situación financiera necesita una solución diferente antes de plantearte cualquier inversión.

¿Qué es exactamente un fondo monetario?

Se trata de un fondo de inversión colectiva cuya cartera se compone íntegramente de activos de renta fija a muy corto plazo: letras del Tesoro, depósitos bancarios, pagarés de empresa con alta calificación crediticia e instrumentos del mercado interbancario con vencimientos típicamente inferiores a seis meses.

En términos regulatorios, los fondos monetarios europeos están definidos y supervisados por el Reglamento (UE) 2017/1131 sobre fondos del mercado monetario, que establece dos grandes categorías: los fondos de Valor Liquidativo Constante (CNAV) y los de Valor Liquidativo Variable (VNAV).

Concepto clave

La filosofía de un fondo monetario no es ganar mucho, sino no perder: preservar el capital y ofrecer una rentabilidad coherente con los tipos de interés del mercado a corto plazo, con plena disponibilidad del dinero en todo momento.

¿Cómo funciona un fondo monetario?

Cuando suscribes participaciones, tu dinero se agrega al del resto de partícipes y la gestora lo invierte en una cesta diversificada de activos de alta calidad y corto vencimiento. El valor liquidativo se calcula diariamente y refleja los intereses acumulados menos las comisiones del fondo.

Composición típica de la cartera

- Deuda pública a corto plazo: Letras del Tesoro español, alemán o francés. Máxima solvencia, menor rentabilidad.

- Depósitos bancarios: Contratos con entidades de crédito con calificación mínima investment grade.

- Pagarés de empresa: Emitidos por grandes corporaciones con rating crediticio elevado (BBB+ o superior).

- Repos y operaciones interbancarias: Préstamos garantizados a muy corto plazo entre entidades financieras.

El mecanismo de rentabilidad

La rentabilidad está directamente vinculada al tipo de interés a corto plazo del BCE, concretamente a la tasa de depósito. Cuando el BCE sube tipos —como ocurrió en 2022-2024— los fondos monetarios se vuelven significativamente más atractivos. Cuando los baja, su rentabilidad se comprime.

❝ En un entorno de tipos elevados como el de 2025, los fondos monetarios han ofrecido retornos del 3,5% al 4% sin asumir prácticamente ningún riesgo de crédito ni de duración. Esto los convierte en la alternativa más razonable a tener el dinero parado en cuenta corriente.❞ — Análisis del equipo de asesoría financiera

Asesoramiento Bravo

¿DEUDAS QUE NO PUEDES CONTROLAR?

Sin compromiso.

Recupera el control de tus finanzas.

Nosotros te ayudamos.

Si tus deudas se han convertido en una carga insostenible, nuestro equipo de financieros puede ayudarte a encontrar la mejor solución legal para tu situación concreta: liquidación de deudas, reestructuración o acogerte a la Ley de Segunda Oportunidad.

Expertos en Ley de Segunda Oportunidad

Cancelamos tu deuda con hasta un 60% de descuento

Soluciones personalizadas y legales

Sin compromiso.

Ventajas e inconvenientes reales de los fondos monetarios

Conviene hacer un análisis honesto de lo que estos productos ofrecen y de lo que no pueden darte.

Ventajas:

- Bajo riesgo de mercado: la corta duración de los activos protege frente a variaciones de tipos.

- Alta liquidez: reembolso en 1-3 días hábiles, sin penalización en la mayoría de casos.

- Comisiones reducidas: TER desde 0,05% anual en las opciones más eficientes.

- Diversificación inmediata: acceso a decenas de emisores desde importes mínimos bajos.

- Ventaja fiscal vs. depósito: posibilidad de traspasar entre fondos sin tributar por las plusvalías latentes.

- Rentabilidad coherente con el BCE: especialmente atractivos en ciclos de tipos altos.

Inconvenientes:

- Rentabilidad limitada: no superarán significativamente al euríbor a corto plazo.

- Sensibilidad a la política monetaria: cuando el BCE baja tipos, la rentabilidad se hunde.

- Sin garantía de capital: a diferencia de los depósitos, no tienen cobertura del FGD.

- No baten a la inflación en todos los ciclos: en periodos de tipos negativos generaron pérdidas reales.

- No aptos para crecimiento de capital: su función es preservar, no multiplicar.

Tipos de fondos monetarios disponibles en España en 2026

La regulación europea distingue varias categorías según su política de inversión y estructura de valor liquidativo. Conocer las diferencias es fundamental para elegir bien:

En España, la mayoría de fondos monetarios accesibles al inversor minorista son de la categoría VNAV, es decir, con valor liquidativo variable que se actualiza cada día. Son los más habituales en plataformas como MyInvestor, Openbank o los propios bancos comerciales.

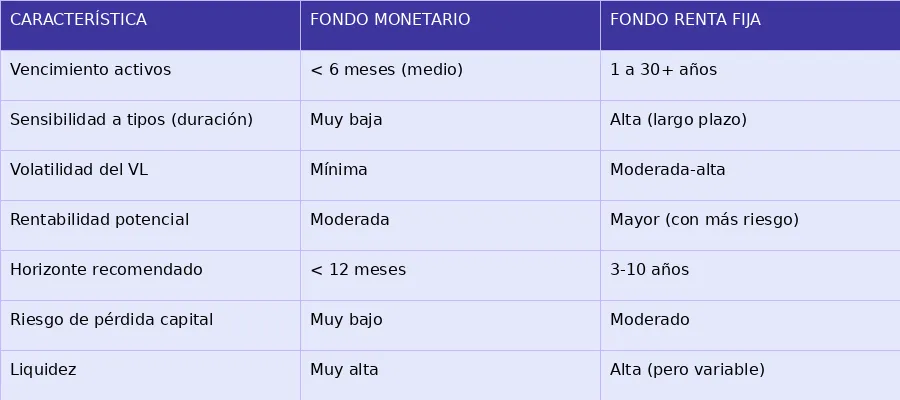

Fondo monetario vs. fondo de renta fija: diferencias clave

Aunque ambos invierten en deuda, son productos con naturaleza muy diferente. Confundirlos puede llevar a decisiones erróneas.

Regla práctica

Si necesitas el dinero en menos de un año o quieres un «colchón de seguridad» líquido → fondo monetario. Si puedes prescindir del dinero 3-5 años y buscas más rentabilidad aceptando algo de volatilidad → fondo de renta fija. Son complementarios, no excluyentes.

Fiscalidad de los fondos monetarios en España en 2026

Este aspecto es frecuentemente ignorado y puede marcar una diferencia importante en la rentabilidad neta real. Los rendimientos obtenidos en fondos de inversión en España tributan como rendimientos del capital mobiliario en la base del ahorro del IRPF, con los siguientes tramos vigentes en 2025:

La gran ventaja fiscal: a diferencia de un depósito, puedes traspasar de un fondo monetario a otro fondo (de renta fija, variable, mixto…) sin tributar por las plusvalías acumuladas. El traspaso entre fondos es un diferimiento fiscal que los depósitos bancarios no tienen.

Atención

La ventaja del traspaso fiscal solo aplica a fondos de inversión regulados, no a ETFs monetarios cotizados. Si inviertes a través de ETFs (como el iShares EUR Ultrashort Bond), cada venta tributa como transmisión de valores, sin posibilidad de diferimiento.

¿Cuándo conviene (y cuándo no) invertir en un fondo monetario?

Si aún no tienes claro si invertir o no, a continuación te mostramos cuándo es rentable y cuándo no hacerlo para evitarte problemas con tus finanzas.

Situaciones en las que un fondo monetario tiene sentido

- Fondo de emergencia: mantener 3-6 meses de gastos en un producto líquido y seguro que rinda algo más que la cuenta corriente.

- Aparcamiento temporal: mientras decides hacia dónde destinar tu capital o esperas una oportunidad de mercado.

- Perfil conservador total: inversores que no toleran ninguna volatilidad y priorizan la tranquilidad sobre el rendimiento.

- Tesorería empresarial: excedentes de caja corporativos que deben estar disponibles en días.

- Próximos a la jubilación: reducir la exposición al riesgo de mercado sin renunciar a algo de rentabilidad.

Situaciones en las que un fondo monetario no es la solución

Los fondos monetarios tienen limitaciones importantes que conviene conocer. No son adecuados si:

- Tienes deudas activas con intereses altos: en este caso, amortizar deuda ofrece un retorno libre de riesgo superior al de cualquier fondo monetario. Sigue leyendo para entender por qué.

- Tu objetivo es hacer crecer el capital a largo plazo (para eso existen la renta variable o los fondos mixtos).

- Los tipos de interés están en niveles muy bajos: en ese entorno, la rentabilidad puede ser inferior a la inflación.

Criterios para elegir el mejor fondo monetario en 2026

Elegir el fondo monetario más adecuado en 2026 exige tener en cuenta un contexto muy diferente al de años anteriores. El ciclo de bajadas de tipos iniciado por el BCE en 2024 ha comprimido los rendimientos de estos productos, lo que hace que la selección correcta sea ahora más determinante que nunca para proteger la rentabilidad neta real.

TER (Total Expense Ratio)

En un entorno de tipos más bajos, las comisiones pesan proporcionalmente más sobre la rentabilidad final. Si el fondo rinde un 2,5%, pagar un TER del 0,5% supone ceder el 20% de tu ganancia bruta. En 2026 es imprescindible priorizar fondos con TER inferior al 0,15%, y descartar cualquier opción que supere el 0,3%.

Calificación crediticia de la cartera

Verifica que el fondo invierte mayoritariamente en activos con calificación AAA o AA. Con los márgenes de rentabilidad más ajustados, algunos fondos intentan mejorar su rendimiento asumiendo más riesgo crediticio. Detectar esto en el folleto antes de invertir es clave.

WAM (Weighted Average Maturity)

El vencimiento medio ponderado de la cartera sigue siendo un indicador esencial. En 2026, con el BCE en fase de estabilización de tipos, un WAM entre 30 y 90 días ofrece el equilibrio óptimo entre seguridad y captación de rentabilidad vigente.

Gestora y patrimonio bajo gestión

Las gestoras con mayor volumen —Amundi, BlackRock, DWS, Fidelity o Vanguard— mantienen ventaja en costes gracias a las economías de escala. En un año donde cada décima de rentabilidad cuenta, el tamaño del fondo importa más que nunca.

Comparativa con la cuenta remunerada

En 2026, con tipos más moderados, la frontera entre un fondo monetario y una cuenta remunerada se ha estrechado. Analiza siempre el diferencial neto real entre ambas opciones teniendo en cuenta la ventaja fiscal del traspaso entre fondos, que sigue siendo el argumento más sólido a favor del fondo monetario frente al depósito.

¿Tienes deudas? Esto debes saber antes de plantearte invertir

Una de las decisiones financieras más contraintuitivas —pero matemáticamente claras— es esta: si tienes deudas con un tipo de interés superior al que te ofrece un fondo monetario, amortizar deuda es siempre la mejor «inversión» posible.

Pongamos un ejemplo real: un fondo monetario en 2026 puede ofrecer entre un 2% y un 3% anual. Una tarjeta de crédito puede cobrar entre un 19% y un 29% TAE. Un préstamo personal, entre un 7% y un 16%. En todos esos casos, destinar el dinero a reducir la deuda ofrece un retorno libre de riesgo muy superior al de cualquier producto financiero conservador.

Realidad financiera que nadie te cuenta

No tiene sentido matemático mantener un fondo monetario al 2,5% si al mismo tiempo estás pagando un 24% en una tarjeta de crédito o un 13% en un préstamo personal. La prioridad siempre debe ser eliminar la deuda cara antes de invertir.

Pero a veces la situación es más compleja. Las deudas se acumulan, los intereses se disparan, los embargos amenazan y parece que no hay salida. En esos casos, antes de pensar en fondos o inversiones, lo que necesitas es un plan estructurado de liquidación o reestructuración de deuda

Señales de que tu situación puede necesitar solución urgente antes que cualquier inversión:

- Tienes deudas con varios acreedores y no puedes hacer frente a todas las cuotas mensuales.

- Estás usando nuevas deudas para pagar las antiguas (refinanciaciones encadenadas).

- Has recibido notificaciones de embargo o has entrado en ficheros de morosos (ASNEF, RAI).

- El total de tu deuda supera el 40% de tus ingresos anuales.

- Llevas más de 3 meses sin poder hacer frente a alguno de tus pagos — en 2026 los plazos de actuación de los acreedores se han acortado, por lo que actuar antes es más importante que nunca.

Preguntas frecuentes sobre fondos monetarios

Como queremos que cuentes con toda la información, a continuación nuestros expertos financieros han respondido algunas de las dudas más frecuentes sobre este tema.

¿Puede perder valor un fondo monetario?

Técnicamente sí, aunque es muy poco probable en fondos de alta calidad. Los fondos monetarios VNAV tienen un valor liquidativo que puede bajar si hay impagos en la cartera o en situaciones extremas de mercado. Sin embargo, los fondos que invierten en deuda pública y emisores de máxima calidad han mantenido históricamente un valor estable o creciente en todos los entornos de mercado.

¿Los fondos monetarios tienen garantía del Estado?

No. A diferencia de los depósitos bancarios, que están garantizados por el Fondo de Garantía de Depósitos (FGD) hasta 100.000 € por titular y entidad, los fondos de inversión no tienen esta garantía. Sin embargo, el patrimonio de un fondo está segregado del balance de la gestora, lo que ofrece protección ante la quiebra de esta.

¿Cuánto tarda en hacerse efectivo un reembolso?

El plazo estándar en España es de 1 a 3 días hábiles desde que se procesa la orden de reembolso. Algunos fondos liquidan en D+1 (el día siguiente). El dinero llega a tu cuenta bancaria en ese plazo, sin penalización en la práctica totalidad de los fondos monetarios.

¿Cuál es el importe mínimo para invertir en un fondo monetario?

Varía enormemente según el fondo y la plataforma. Algunos fondos institucionales exigen mínimos de 100.000 € o más, mientras que las clases minoristas accesibles en plataformas como MyInvestor o Openbank permiten invertir desde tan solo 1 €. Siempre consulta el DFI (Documento de Datos Fundamentales para el Inversor) del fondo concreto.

¿Es mejor un fondo monetario o una cuenta remunerada en 2026?

Depende del importe, el horizonte y, sobre todo, del contexto actual. En 2026, tras el ciclo de bajadas de tipos del BCE, tanto los fondos monetarios como las cuentas remuneradas han visto reducida su rentabilidad respecto a los máximos de 2023-2024. Sin embargo, la decisión sigue teniendo matices importantes.

Las cuentas remuneradas mantienen su principal ventaja: la garantía del FGD hasta 100.000 € por titular y entidad, la inmediatez total en la disposición del dinero y una fiscalidad sencilla. En 2026 algunos bancos ofrecen entre un 1,5% y un 2,5% TAE en sus cuentas remuneradas, aunque con condiciones de vinculación cada vez más exigentes.

Los fondos monetarios, por su parte, ofrecen en 2026 rentabilidades de entre un 2% y un 3% anual en las opciones más competitivas, sin las ataduras de vinculación bancaria. Su gran argumento sigue siendo la ventaja fiscal del traspaso: puedes mover tu dinero a otro fondo sin tributar por las plusvalías acumuladas, algo que ninguna cuenta remunerada puede ofrecer.

Para importes superiores a 100.000 € o si planeas reinvertir en otros fondos a medio plazo, el fondo monetario sigue siendo la opción más eficiente. Para un fondo de emergencia de 3 a 6 meses de gastos donde prima la simplicidad y la garantía, una cuenta remunerada sin condiciones puede ser igual de válida.