Cuando estás en un comercio y metes la mano en el bolso o en el bolsillo para pagar, probablemente no te detienes a pensar demasiado. Pero lo que ocurre en los segundos siguientes —y lo que ese gesto implica para tu economía personal— es muy diferente según el tipo de tarjeta que tengas en la mano. La elección entre una tarjeta de crédito y una tarjeta de débito no es solo una preferencia de pago: puede marcar la diferencia entre una vida financiera ordenada y una espiral de deudas que cuesta años remontar.

Desde Bravo hemos preparado una comparativa honesta, basada en datos reales y sin lenguaje bancario innecesario. Si ya tienes deudas y quieres entender cómo llegaste hasta aquí, también hay un apartado pensado específicamente para ti.

¿Qué es una tarjeta de crédito?

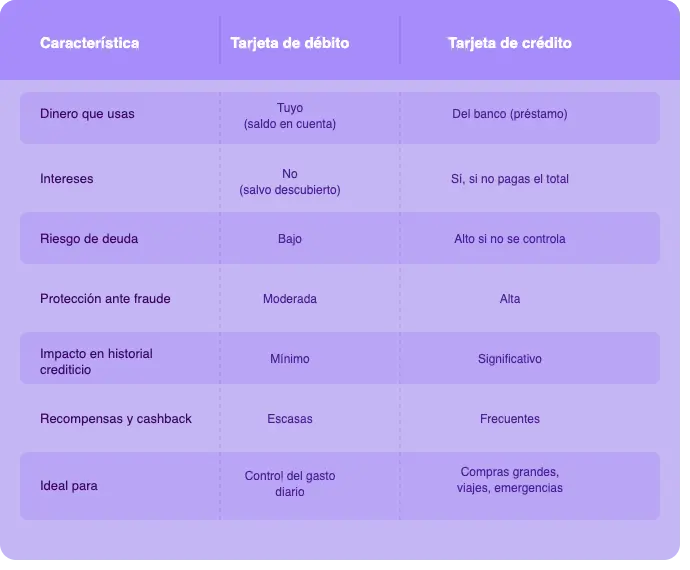

En esencia, se trata de una línea de financiación a corto plazo que el banco te concede. Cuando compras, el banco paga por ti y tú le devuelves ese dinero en una fecha posterior —normalmente a fin de mes o en cuotas—. Aquí es donde entran los intereses, las comisiones y, si no se gestiona bien, los problemas financieros serios.

Características principales de la tarjeta de crédito

- Dinero prestado: Gastas dinero que aún no has ganado o que no tienes disponible en este momento.

- Período de gracia: Si liquidas el total de tu deuda antes de la fecha de corte, muchos bancos no te cobran intereses. Es la ventaja más valorada por quienes la usan correctamente.

- Intereses elevados: Si no pagas el total, los intereses pueden oscilar entre el 15% y el 30% TAE en España, según la entidad y el tipo de tarjeta. Las llamadas revolving pueden superar incluso ese rango.

- Límite de crédito: El banco establece un tope de gasto. Superar ese límite genera penalizaciones adicionales.

- Mayor protección en compras: En caso de fraude o disputa con un comercio, las de crédito ofrecen mecanismos de reclamación más robustos.

- Impacto en el historial crediticio: Tanto el uso responsable como el irresponsable quedan registrados y afectan tu perfil financiero ante futuras solicitudes de préstamos o hipotecas.

¿Qué es una tarjeta de débito?

En este caso, está directamente vinculada a tu cuenta corriente o cuenta de ahorro. Cuando pagas con ella, el dinero sale de tu saldo disponible en ese mismo momento —o en cuestión de segundos. Si no tienes fondos suficientes, la transacción simplemente se rechaza.

Características principales de la tarjeta de débito

- Dinero propio: Solo puedes gastar lo que tienes. No hay crédito disponible, no hay deuda implícita.

- Sin intereses: Al no haber financiación, no pagas porcentajes adicionales sobre tus compras.

- Control instantáneo: Ves el gasto reflejado casi de inmediato en tu extracto o en la app del banco.

- Descubiertos: Dependiendo de tu contrato bancario, algunas entidades permiten entrar en números rojos, lo que genera comisiones y puede convertirse en un problema si no se controla.

- Seguridad limitada en compras online: En caso de fraude, recuperar el dinero puede ser más complicado que con instrumentos de pago que ofrecen protección al consumidor.

Se trata de una herramienta de gasto presente: pagas con lo que ya tienes ganado.

Ventajas reales de cada tipo de tarjeta

A continuación, vamos a exponerte las ventajas de cada uno de los modelos para que puedas entender mejor cuándo elegir cada uno de ellos.

Por qué elegir la tarjeta de débito

Si tu prioridad es no gastar más de lo que tienes, la de débito es tu aliada natural. No permite endeudarte —o lo dificulta considerablemente—, lo que la convierte en la opción más segura para personas que están intentando ordenar sus finanzas, salir de una situación de sobreendeudamiento o simplemente llevar un presupuesto mensual ajustado.

También es la opción más recomendable para quienes están comenzando a gestionar su economía: jóvenes, personas sin historial crediticio o cualquiera que quiera aprender a manejar el dinero sin riesgos añadidos.

Por qué elegir la tarjeta de crédito (y cuándo tiene sentido)

Usada con disciplina, la de crédito puede ser una herramienta financiera muy útil. Sus ventajas reales aparecen cuando:

- Pagas el total del saldo cada mes sin excepción.

- Necesitas realizar compras grandes y prefieres diferir el pago un mes sin intereses.

- Viajas frecuentemente y necesitas protección adicional en reservas o alquileres.

- Quieres acumular puntos, millas o devolución de efectivo (cashback).

- Buscas construir un historial crediticio positivo para futuras financiaciones.

El problema no es este modelo de pago en sí mismo. El problema surge cuando se usa para gastos que no se pueden asumir, cuando se paga solo el mínimo mensual o cuando se acumulan varios instrumentos de pago con saldos pendientes.