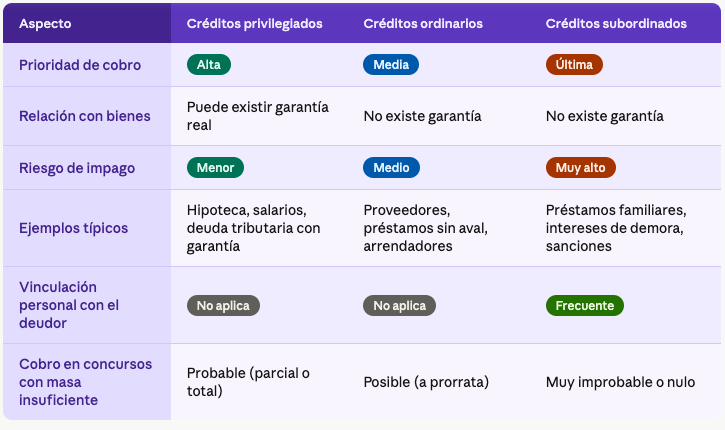

Clasificación de los créditos concursales

La Ley Concursal establece un sistema de clasificación de créditos que estructura el orden en que deben pagarse las deudas dentro de un concurso de acreedores. Esta clasificación es vinculante para la administración concursal y para el juez que supervisa el proceso, y sus efectos son determinantes para cualquier persona que tenga deudas o derechos de cobro frente a un concursado.

Existen tres categorías principales, cada una con características y rangos de cobro bien diferenciados.

Créditos privilegiados

Los créditos privilegiados son aquellos que tienen preferencia de cobro por disposición legal. Se dividen en dos subcategorías con características distintas:

- Con privilegio especial: están vinculados a una garantía real concreta: una hipoteca sobre un inmueble, una prenda sobre activos financieros o similares. El acreedor tiene derecho preferente de cobro sobre ese bien específico, con independencia de lo que ocurra con el resto de la masa activa. Sin dudas, estos son los más seguros dentro del concurso.

- Con privilegio general: no están ligados a un bien concreto, sino que tienen preferencia sobre la masa activa global. En esta categoría se incluyen, entre otros, los salarios de los trabajadores hasta el triple del salario mínimo interprofesional, determinadas deudas con Hacienda y con la Seguridad Social, y los que son por responsabilidad civil derivada de accidente de trabajo.

En cualquier proceso de insolvencia, estos acreedores cobran antes que nadie. Si la masa activa no es suficiente ni para cubrir sus créditos, el resto de categorías —ordinarios y subordinados— no recibirá nada.

Créditos ordinarios

Se trata de los que no tienen ni la preferencia de los privilegiados ni la causa de postergación de los subordinados. Representan la categoría residual: proveedores comerciales sin garantía real, entidades financieras con préstamos sin aval, arrendadores, acreedores por servicios prestados, entre otros.

Cobran después de los privilegiados y antes de los subordinados. Cuando existe remanente tras abonar los créditos de rango superior, los ordinarios se satisfacen de forma proporcional entre todos sus titulares. Si la masa activa es escasa, el cobro parcial o nulo también es una posibilidad real.

Créditos subordinados

Son los de peor rango dentro del concurso. Se cobran en último lugar y solo si, tras abonar todas las deudas de las categorías superiores, queda remanente en la masa activa. El artículo 281 del Texto Refundido de la Ley Concursal enumera los supuestos que determinan esta clasificación:

Los créditos comunicados fuera de plazo quedan automáticamente subordinados, salvo excepciones expresamente recogidas en la norma. La administración concursal fija un periodo para que los acreedores presenten sus créditos; quien no lo respete sin causa justificada pierde su posición preferente.

Los créditos de personas especialmente relacionadas con el deudor constituyen uno de los supuestos más frecuentes y, al mismo tiempo, uno de los más desconocidos. La ley define este perímetro de forma amplia: en el caso de personas físicas, incluye al cónyuge o pareja de hecho, ascendientes, descendientes y hermanos, así como sociedades en las que el deudor o sus familiares tengan participación de control. Si un padre ha prestado dinero a su hijo, si un hermano ha avalado a otro o si una pareja ha financiado un negocio común, todos esos créditos quedarán subordinados en el momento en que se declare el concurso.

Los créditos por recargos e intereses de cualquier clase —incluidos los moratorios— que no estén respaldados por garantía real también quedan en esta posición. Lo mismo ocurre con las multas y sanciones pecuniarias, tanto privadas como de naturaleza tributaria o de Seguridad Social, y con los derivados de actuaciones del concursado con dolo o culpa grave.