Cuándo sí deberías pedir un préstamo

Hay circunstancias objetivas en las que acceder a un crédito es una herramienta financiera legítima y razonada. Estas son las más claras:

1. Tienes una necesidad real e impostergable

Una avería del vehículo que usas para trabajar, una reparación urgente en tu vivienda habitual, un gasto médico que no puede esperar. En estos casos, la financiación cubre una necesidad concreta, no un capricho, y el importe solicitado es proporcionado al problema.

2. Vas a invertir en algo que genera retorno

Financiar la formación profesional que te abre una puerta laboral, el equipo necesario para montar un negocio pequeño o una reforma que aumenta el valor de un inmueble son ejemplos donde el préstamo puede tener retorno económico. La clave: calcular si el beneficio esperado supera el coste total del crédito.

3. Tu situación de ingresos es estable y suficiente

Si tus ingresos mensuales son regulares, tu empleo es estable y la cuota mensual no supera el 30-35% de tu salario neto, estás dentro de los parámetros razonables de endeudamiento. Esto no garantiza que sea la mejor opción, pero sí que es una opción sostenible.

4. Vas a consolidar deudas con mejor condición

Hay situaciones en las que reunificar varias deudas pequeñas—tarjetas de crédito, microcréditos, pagos aplazados— en un único préstamo personal con un tipo de interés inferior puede reducir la presión mensual y el coste total. Esta estrategia, bien ejecutada, puede ser una salida ordenada si tus deudas aún son manejables.

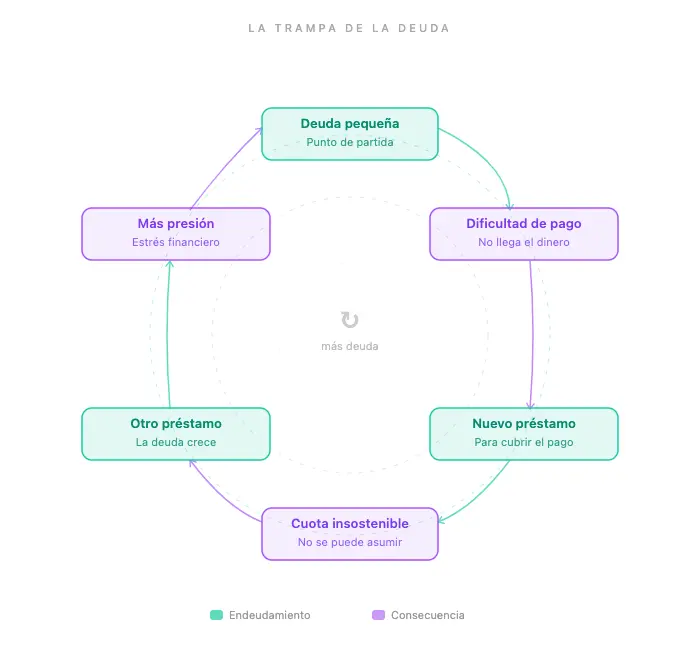

El ciclo de deuda: cómo un préstamo puede convertirse en una espiral

Uno de los patrones más frecuentes en personas con problemas financieros sigue esta secuencia:

Este ciclo no es una excepción. Es la norma para miles de familias que empezaron con una necesidad legítima y fueron tomando decisiones de urgencia sin una visión de conjunto.

Reconocer si estás en este patrón es el primer paso para salir de él. Y la salida no pasa por más préstamos, sino por solucionar el problema actual. ¡Contacta con Bravo en un solo clic!